第三节 期末存货的计量

一、存货期末计量原则

1.原则:资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

2.可变现净值:是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额;存货成本,是指期末存货的实际成本。

可变现净值=估计售价―至完工时估计将要发生的成本―估计的销售费用及相关税费

◆当存货存在减值迹象时,应当计算其可变现净值,计提存货跌价准备。

◆存货存在下列情形之一的,表明存货的可变现净值为零应全额计提存货跌价准备:已霉烂变质的存货;已过期且无转让价值的存货;生产中已不再需要,并且已无使用价值和转让价值的存货;其他足以证明已无使用价值和转让价值的存货。

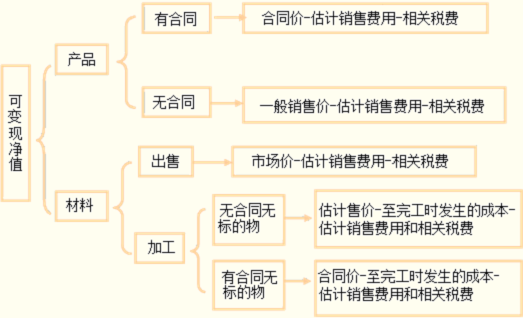

二、可变现净值的计算

1.产成品、商品和用于出售的材料等直接用于出售的存货

●可变现净值=估计售价-估计的销售费用以及相关税费

2.需要经过加工的材料存货

用该材料生产的产成品的可变现净值>成本;该材料应当按照成本计量

用该材料生产的产成品的可变现净值<成本;则该材料应当按可变现净值计量

●材料的可变现净值=该材料所生产的产成品的估计售价-至完工时估计将要发生的成本-估计的销售费用以及相关税费

材料计提减值准备的前提:用该材料生产的产成品的可变现净值低于其成本

3.为执行销售合同或劳务合同而持有的存货

●可变现净值应当以合同价格为基础计算

●持有的同一项存货数量多于销售合同订购数量的:

(1)应分别确定其可变现净值,并与其相对应的成本比较,分别确定存货跌价准备的计提或转回的金额,不得相互抵销。

(2)有合同部分――可变现净值以合同价款为基础确定;超出部分――可变现净值以一般销售价格为基础计算。

总结:

【例题1・多选题】下列项目中,计算生产产品的材料的可变现净值时,会影响其可变现净值的因素有( )。

A.产品的估计售价

B.材料的账面成本

C.估计发生的销售费用

D.至完工估计将要发生的加工成本

E.材料的售价

『正确答案』ACD

『答案解析』材料的可变现净值=该材料所生产的产成品的估计售价-至完工时估计将要发生的成本-估计的销售费用以及相关税费

【例题2・多选题】下列有关确定存货可变现净值基础的表述中,正确的有( )。

A.无销售合同的库存商品以该库存商品的估计售价为基础

B.有销售合同的库存商品以该库存商品的合同价格为基础

C.用于出售的无销售合同的材料以该材料的市场价格为基础

D.用于生产有销售合同产品的材料以该材料的市场价格为基础

E.用于生产有销售合同产品的材料以该产品的合同价格为基础

『正确答案』ABCE

『答案解析』选项D,用于生产有销售合同产品的材料应该以用该材料生产的产品的合同价格为基础计算该材料的可变现净值。

三、存货跌价准备的核算

1.存货跌价准备的计提和转回

(1)计提:存货跌价准备应有余额>已提数(计提前余额)―→应予补提

借:资产减值损失

贷:存货跌价准备

计提的资产减值损失会使利润表的利润减少,但是税法是不承认的,要将其加回;贷方的存货跌价准备在资产负债表中没有列示,要用成本将减值准备减掉,在资产负债表中以存货的净额列示。

●通常应按单个存货项目计提跌价准备;(最科学的方法、工作量大)

●数量繁多、单价较低的存货,可按存货类别计提存货跌价准备;

●与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并(分类)计提跌价准备。

◆资产负债表日,存货跌价准备期末余额(应有余额)=成本-可变现净值

(2)转回:存货跌价准备应有余额<已提数(计提前余额)―→应以已提的跌价准备为限转回(以前减记存货价值的影响因素已经消失)

借:存货跌价准备

贷:资产减值损失

【例题3・单选题】某企业采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较。 2010年12月31日,甲、乙、丙三种存货成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货成本18 万元,可变现净值15万元。甲、乙、丙三种存货已计提的跌价准备分别为1万元、2万元、1.5万元。假定该企业只有这三种存货,2010年12月31日应补提的存货跌价准备总额为( )万元。

A.-0.5

B.0.5

C.2

D.5

『正确答案』B

『答案解析』应补提的存货跌价准备总额为 +1-2+1.5=0.5(万元)

连续的会计期间计提的减值准备应该衔接,期末在计提减值准备时要考虑期初已经有多少减值准备。