第二节 借贷记账法

一、借贷记账法的概念

借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。借贷记账法是建立在“资产=负债+所有者权益”会计等式的基础上,以“有借必有贷,借贷必相等”作为记账规则,反映会计要素的增减变动情况的一种复式记账方法。

二、借贷记账法的记账符号

借贷记账法以“借”和“贷”为记账符号,分别作为账户的左方和右方。

三、借贷记账法下的账户结构

在借贷记账法下,账户的基本结构是:左方为借方,右方为贷方。但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容的性质决定。其简化的账户格式如图4—1所示。

(一)资产类账户结构

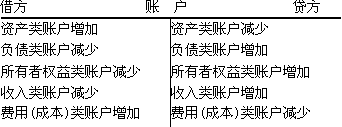

资产类账户的借方表示增加,贷方表示减少,期初期末余额一般在借方。即当资产类账户发生增加额时,登记在该账户的借方,发生减少额时,登记在该账户的贷方。

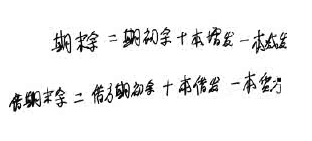

资产类账户的期末余额计算公式如下:

资产类账户期末余额=期初余额+本期借方发生额(增加额)一本期贷方发生额(减少额)

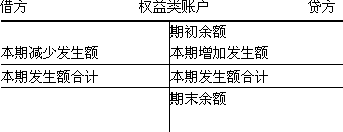

(二)权益类账户结构

负债类账户和所有者权益类账户统称为权益类账户。权益类账户的结构与资产类恰好相反,权益类账户的贷方表示增加,借方表示减少,期初期末余额一般在贷方。即当权益类账户发生增加额时登记在该账户的贷方,发生减少额时登记在该账户的借方,其余额一般出现在账户的贷方。其账户结构如图4~3所示。

图4—3

权益类账户的期末余额计算公式如下:

权益类账户期末余额=期初余额+本期贷方发生额(增加额)一本期借方发生额(减少额)

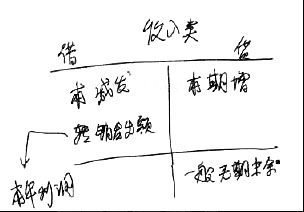

(三)收入类账户结构

收入类账户的结构与权益类账户结构相似,即收入类账户,增加额记在账户贷方,减少额记入借方,平时的余额记在账户的贷方。但与权益类账户不同的是,收入是企业在一定期间取得的经营业绩,不应留存到下一会计期间,应当在当期予以结转,以便下一会计期间的收入账户金额能够反映下一会计期间的实际收入状况,期末要将全部余额转入“本年利润”账户的贷方,以便结算本期利润。因此,收入类账户一般期末无余额。

(四)费用(成本)类账户结构

费用(成本)类账户的结构与资产类账户结构相同,与收入类账户相反,即借方登记费用(成本)的增加额,贷方登记费用(成本)的减少额,平时余额在借方,期末转销后一般无余额,如果有余额,则期末余额在借方。

(五)利润类账户

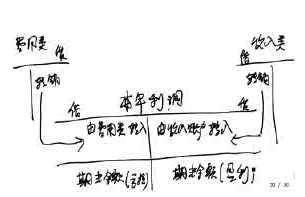

为准确计算当期利润,必须设置“本年利润”账户。“本年利润”账户贷方登记由收入类账户转来的企业本期内的全部收入数额,借方登记由费用类账户转来的企业本期内发生的全部费用支出数额,通过对比即可求得企业的利润或亏损额。发生增加额时登记在贷方,发生减少额时登记在借方,余额在贷方,反映的是利润数额,余额在借方,反映的是亏损数额。

为了总括说明借贷记账法下各类账户的结构,我们用图4—7概括如下:

【例】(单)下列各项中,属于账户贷方反映的内容是( )。

A.资产增加

B.负债减少

C.收入减少

D.费用减少

[答案]D

(六)账户结构总结

1.对每一个账户来说,期初余额只可能在账户的一方。

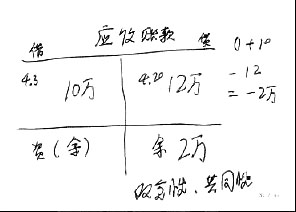

2.如果期末余额与期初余额的方向相同,说明账户的性质未变;如果期末余额与期初余额的方向相反,则说明账户的性质已发生改变。如“应付账款”、“预收账款”、“应收账款”、“预付账款”等反映往来账款的账户以及“待处理财产损溢”等双重性账户(共同性账户),应根据它们的期末余额方向来确定其性质,如果是借方余额,具有资产性质;相反,如果是贷方余额,具有负债性质。

3.对于收入、费用类账户,由于这类账户的本期发生额在期末结账时都要转入利润类账户,所以一般无期初、期末余额。

【例】(多)共同性账户应根据它们的期末余额方向来确定其性质,下列属于共同性账户的有( )。

A.待处理财产损溢

B.应收账款

C.预付账款

D.应收票据

[答案]ABC

四、借贷记账法的记账规则

借贷记账法的记账规则为:有借必有贷,借贷必相等。

运用借贷记账法的记账规则登记经济业务的步骤:

首先,分析经济业务中所涉及的账户名称,并判断账户的性质;

其次,判断账户中所涉及的资金数量是增加还是减少;

最后,根据账户的结构确定记入账户的方向。

下面举例说明各项经济业务发生变化所引起的会计要素的变动情况及借贷记账法的记账规则。

【例】(单)下列各项中,属于账户静态指标的是( )。

A.本期发生额

B.期末余额

C.本期增加额

D.本期减少额

[答案]B

【例】(判断题)账户之间应借应贷的相互关系,称作账户的对应关系,存在对应关系的账户称作对应账户。 ( )

[答案]√

相关推荐: