第四节 建设工程风险对策

考试要点:

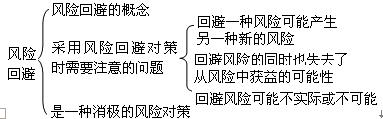

一、熟悉:风险回避(P104~105)

采用风险回避这一对策时,有时需要做出一些牺牲,但较之承担风险,这些牺牲比风险真正发生时可能造成的损失要小得多。

注意:要弄清书上列举的例子的含义。

二、掌握:损失控制(P105~106)

(1)损失控制的概念

损失控制是一种主动、积极的风险对策。损失控制可分为预防损失和减少损失两方面工作。

(2)损失控制可分为以下两个方面的工作

① 预防损失

② 减少损失

(3)制定损失控制措施的依据:定量风险评价的结果

(4)制定损失控制措施的代价

① 费用

② 时间

(5)施工阶段,损失控制计划系统一般由预防计划、灾难计划、应急计划三部分组成

① 预防计划的内容、措施

预防计划的目的在于有针对性地预防损失的发生,其主要作用是降低损失发生的概率,在许多情况下也能在一定程度上降低损失的严重性。在损失控制计划系统中,预防计划的内容最广泛,具体措施最多,包括组织措施、管理措施、合同措施、技术措施。

采取管理措施,既可以采取风险分隔措施,也可采取风险分散措施。

② 灾难计划的内容:4个方面

③ 应急计划的内容

应急计划包括的内容有:调整整个建设工程的施工进度计划;调整材料、设备的采购计划;准备保险索赔依据;全面审查可使用的资金情况。

损失控制计划之间的关系见教材P106图4-8

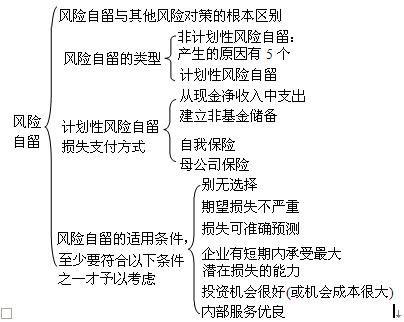

三、熟悉:风险自留(P106~108)

(一)风险自留

1.非计划性风险自留

非计划性风险自留的主要原因有:

(1)缺乏风险意识;

(2)风险识别失误;

(3)风险评价失误;

(4)风险决策延误;

(5)风险决策实施延误。

2.计划性风险自留

计划性风险自留的计划性主要体现在风险自留水平和损失支付方式两方面。一般应选择风险量小或较小的风险事件作为风险事件作为风险自留的对象。计划性风险自留还应从费用、期望损失、机会成本、服务质量和税收等方面与工程保险比较后才能得出结论。

(二)损失支付方式

计划性风险自留应预先制定损失支付计划,常见的损失支付方式有以下几种:

1.从现金净收入中支出;

2.建立非基金储备;

3.自我保险;

4.母公司保险

(三)风险自留的适用条件

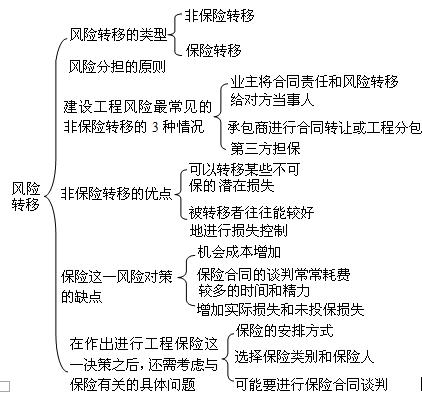

四、掌握:风险转移(P108~111)