我国互联网金融行业市场调查分析报告【一】

报告摘要:近几年,金融科技俨然成为了国内互联网金融圈最热门的词汇。这标志着中国互联网新金融由商业模式为主的创新,转向科技驱动。然而也存在着很多企业标榜Fintech的标签,而科技属性较弱的现象。那么互联网金融发展前景会是如何呢?

近几年,金融科技俨然成为了国内互联网金融圈最热门的词汇。这标志着中国互联网新金融由商业模式为主的创新,转向科技驱动。然而也存在着很多企业标榜Fintech的标签,而科技属性较弱的现象。那么互联网金融发展前景会是如何呢?

通过对互联网金融发展前景分析发现,当前国内有超过120万亿元的个人财富管理市场规模,而2017年11月互联网金融行业历史累计成交量60091.32亿元。11月互联网金融行业的活跃投资人数、活跃借款人数分别为454.1万人、520.77万人。对于满足老百姓的投融资缺口而言,仍只是杯水车薪。当下投资理财市场基本成熟,大众群体已经逐步接受了互联网金融交易模式甚至产生明显偏好,参与互联网金融并灵活配置个人资产成为新常态。

互联网理财作为互联网金融的代表,经过多年的发展,逐渐走上了合规发展的健康之路。互联网理财凭借着低门槛、高收益、流动性强等优势,深受广大用户特别是80、90后一代的青睐,互联网理财正在逐渐走向寻常百姓家。网贷之家数据显示,2016年互联网理财行业投资人数逾千万。

自从去年8月国家出台的《网络借贷信息中介机构业务活动管理暂行办法》规定互联网金融限额开始,很多互联网金融平台已经转型做小额金融服务。随着互联网、大数据、人工智能、区块链等技术与金融的结合进一步深入与融合,互联网金融正在迎来了全新的发展局面,风控能力也将会进一步得以提升。

由于政策监管或市场竞争等因素,网贷行业需要将战略重点转移,摆脱单一的业务模式。2016年,经过业务剥离、独立上市、兼并整合,版图调整等一系列动作,一批起步于网贷的行业巨头,正在淡化身上的P2P色彩,通过集团化和多元化的综合财富管理业态转型,向更多传统机构的业务版图渗透。

从互联网金融发展前景来看,集团化有利于互联网金融企业适应理财端、资产端的不同发展需求,形成互相配合的趋势,稳定业务构架;同时淡化外界的原有印象,实现品牌升级,提升估值,增强企业的信任度,让投资者更加看好公司集团化发展的优质平台。

2017-2022年中国互联网金融行业市场发展现状及投资前景预测报告表示,在互联网金融合规新常态下,无论是对行业还是平台甚至从业人员都提出了更为严格的要求和挑战。平台想要获得投资者的信赖,必须不断通过创新进行业务模式的调整,提供优质的资产项目,当然前提是尽可能的保证项目安全。

在保障安全方面,除了不断完善风控体系之外,还需要借助人工智能、云计算、生物识别等技术,提高平台抗攻击能力、风险识别能力等,保护数据隐私安全,为用户提供安全、高效的投融环境,这点同样很关键。以上便是互联网金融发展前景的所有分析内容了。

我国互联网金融行业市场调查分析报告【二】

报告摘要:p2p在外国兴起的时候,已经被定性为信息中介平台,鉴于国外的完善信用体制与大数据技术的支持,使得国外投资人能够尽量的获得真实信息,自己选择项目进行投资。以下对P2P发展前景分析。

随着互联网金融风险专项整治的全面启动,部分小微型网贷平台逐步退出,而信誉良好、资金雄厚的大型网贷平台更受客户认可,其贷款收益率相对较低,在一定程度上引导了整个网贷行业的平均收益率下降。p2p在外国兴起的时候,已经被定性为信息中介平台,鉴于国外的完善信用体制与大数据技术的支持,使得国外投资人能够尽量的获得真实信息,自己选择项目进行投资。以下对P2P发展前景分析。

2017-2022年中国P2P行业市场发展现状及投资前景预测报告表明,P2P在我国尚处于起步阶段,对于任何一种市场形势来说,诞生之初势必会出现种种问题。中国互联网金融协会即将挂牌落地,对于P2P网贷行业而言,可谓利好。它意味着国家在不断落实对互联网金融领域的指导与监管。

趋势一:监管紧箍咒不放松,合规发展既是主基调又将成为先发优势。

2016年重磅监管文件陆续出台,尤其是8.24《网络借贷信息中介机构业务活动管理暂行办法》的发布更是确立了P2P网贷的合法地位。但同时监管文件中例如借款限额、银行存管、备案制等等要求对于平台来讲具有一定的难度。如何对大额业务进行合规调整;如何消化存量资金;如何找到合适且有意愿的银行存管合作方等都将是未来平台亟须解决的难题。

趋势二:距离寡头垄断尚远,但行业集中度提升,马太效应加剧。

据咨询数据统计,截至2016年11月底,今年以来P2P网贷行业成交量为18195.46亿元,是2015年同期累计成交量的2.14倍。虽然行业整体体量仍在增大,但自4月开展专项整治以来,P2P网贷行业正常运营的平台数量连续下降,新增平台数11月更是跌至个位数,行业给予的新进空间有限。

趋势三:大额业务处置,小微业务崛起,平台竞争白热化。

2016年我们看到了一些业务的沉浮。首付贷随着房价的速涨而落幕,校园贷笼罩在大学生“跳楼”、“裸条”的负面舆情中;而消费金融异军突起,成为了年度最热业务。由于《网络借贷信息中介机构业务活动管理暂行办法》中对于同一自然人在同一网贷平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网贷平台的借款余额上限不超过人民币100万元的要求进一步限制了P2P网贷平台的资产端开发。大额业务亟待处置,符合监管要求的小微业务崛起。

趋势四:横向扩充投资品类,财富管理线上化,牌照成关键。

一站式理财概念对于P2P网贷平台来讲并不新鲜,但由于《网络借贷信息中介机构业务活动管理暂行办法》中禁止P2P网贷平台“自行发售理财等金融产品募集资金,代销银行理财、券商资管、基金、保险或信托产品等金融产品”。所以不能以P2P网贷平台本身作为一站式理财超市,但是可以通过注册一家母公司,在获得相关牌照下将其他金融业务放在子公司中,与P2P网贷子公司并行,将P2P网贷产品和其他金融产品放在一个平台中进行展示和销售,例如之前提及的集团化或者又如陆金所拆分P2P网贷业务至陆金服。

趋势五:纵向深化资产端开发,传统实体企业布局产业+互联网金融。

相比于大平台可以进行横向投资品类拓展,加大与外部金融资产交易中心/交易所的合作,中小平台在横向发展上并无优势,也缺乏足够的资本投入。未来,深耕细分领域,纵向深化产业链上下游资产端开发或许是这些P2P网贷平台比较好的出路。

趋势六:数据驱动未来,征信将迎来新一波发展机遇。

除了上述的政策监管环境、行业发展规模及产品业务调整预期外,预计未来一年的焦点还将集中在金融科技的创新上。未来能够充分运用大数据进行用户挖掘、场景挖掘或者产品开发的平台才能获得更多的包括资本市场在内的关注。

综合来说,互联网金融行业是我国经济发展的大方向之一,P2P是互联网金融行业里一个重要的分支,所以P2P的地位不言而喻。借用常说的一句话,那就是前景是美好的,道路是曲折的。虽然现阶段P2P行业只是传统金融的一种补充,但是未来它必将成为金融行业一支不可或缺的力量。

我国互联网金融行业市场调查分析报告【三】

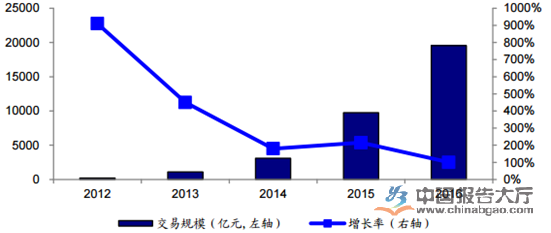

报告摘要:自2007年P2P登陆中国后,其交易规模已经连续6年保持150%的同比增长,这一方面源于中国普通居民对于投资理财的极度渴求,另一方面也源于中国个人及中小企业对融资渠道的渴求。以下是P2P市场规模分析:

自2007年P2P登陆中国后,其交易规模已经连续6年保持150%的同比增长,这一方面源于中国普通居民对于投资理财的极度渴求,另一方面也源于中国个人及中小企业对融资渠道的渴求。以下是P2P市场规模分析:

数据显示,截至2017年11月底,今年的网贷行业总成交量达到了25800亿元,较2016年同期成交量增长了41.8%。P2P网贷行业历史累计成交量达到了60091.32亿元,首次突破6万亿大关。从2017年各月P2P网贷行业成交量走势来看,月成交量稳定在2000亿元以上,2018年网贷行业成交规模将趋于稳定,预计2018年全年P2P网贷成交量约为3万亿左右,整个行业呈现稳定增长的趋势。

从平台数量来看,虽然整体P2P市场规模在增长,但平台数量却在逐步下降。截至2017年11月底,P2P网贷行业正常运营平台数量下降至1954家,相比2016年底减少494家,从2017年各月P2P网贷平台正常运营数量来看,P2P网贷平台呈逐级减少趋势。随着监管持续加码和2018年网贷备案登记正式落地,预计截至2018年年底网贷平台数量将维持在800家左右。

分析P2P市场规模,尽管目前国家鼓励传统金融机构的金融服务向中小微企业下沉,但受制于其风控手段及业务模式的僵化,使短期内传统金融机构的服务无法有效渗透进这一市场,因此这给了P2P行业继续高速发展的机会,艾瑞预计未来5年内,交易规模的复合增长率高达85.3%,到2018年,我国P2P交易规模将超过3.5万亿。