| 商家名称 | 信用等级 | 购买信息 | 订购本书 |

|

|

手拉手帮你堵住财富漏洞(黄卫平著) |  |

|

|

手拉手帮你堵住财富漏洞(黄卫平著) | |

《手拉手帮你堵住财富漏洞》由经济日报出版社出版。

如果提一个问题:“您更关心的是从1元钱变成2元钱,还是从2元钱变成1元钱?”若您给出的答案是前者,那么您应该小心了,因为财富较少的人更热衷于财富的增长,但往往事与愿违;而财富较多的人更关心财产保护,可结果却经常是财富的健康增长。

财富的积累也许几代人才能完成,从富翁到负翁只需一个错误决策。

积累财富非常困难,散尽财富易如反掌。

财富消逝向来是低成本的,甚至不需要成本。

财产保护要比财产增值重要得多。

黄卫平,经济学博士。1951年生于北京,1968年赴黑龙江生产建设兵团劳动,1978年入中国人民大学世界经济专业本科和研究生学习,1985年赴欧留学。回国后在中国人民大学任教,曾经作为富布赖特高级学者在美国斯坦福大学做研究。现为中国人民大学经济学院教授,国内外数学高校兼职和客座教授,并任国家教育部普通高校本科教学评估委员会委员,中国社会科学院高评委员会(国际片)成员,国务院改革高评委委员,中国社会科学院美国所、亚太所学术委员会委员,中国社会经济学会、美国经济学会以及中国国际贸易学会常务理事,中国国际金融学会、欧盟经济研究会理事,中美经济学教育交流委员会执行主任,太平洋经济合作中国委员会委员,国务院特殊津贴获得者,若干上市公司独立董事。

曾任北京市政府顾问团成员、教育部经济学科教学指导委员会委员、美国罗兰投资公司、美国信安金融集团北京代表处、亚洲开发银行项目顾问。

第一章 家庭资产流动性管理失当

第1节 家庭资产运转中的流失/4

一、钟镇涛挥之不去的隐痛/4

二、家庭资产的流动性动机/7

第2节 家庭资产流动性的系统管理/9

一、鲍伯的理财计划/9

二、家庭资产流动性管理系统――鲍伯的精明之处/12

第3节 家庭资产流动性操作的困惑/16

一、迈克・泰森的黯淡岁月/17

二、家庭资产的流动性风险――泰森的盲点/21

第2章 家庭商业保险缺失

第1节 您意识到保险的重要性了吗?/27

一、医疗费用成为现代家庭沉重包袱/28

二、家庭保险意识淡漠/30

第2节 教您配置不同保险品种/3l

一、人寿保险的妙用/32

二、财产险的保障/37

三、健康险的应用/44

第3节 如何综合安排保险/46

一、保险综合安排的一些小常识/47

二、家庭成员保险安排/47

三、家庭综合保险该怎样做/48

第3章 家庭“零”信托的尴尬

第l节 钢铁大亨庞鼎文遗嘱信托曲线留财/53

一、庞鼎文的财产海外转移计划/54

二、庞鼎文是如何借信托转移和保护资产的/57

第2节 什么时候考虑使用信托/65

一、出于家族保障的需要/65

二、出于继承安排的需要/65

三、出于保密的需要/66

四、出于资产保障的需要/66

五、出于资产统筹及管理的需要/66

六、出于税务规划的需要/67

第3节 如何使用信托达到人生目标/68

一、20岁以前(求学期)/68

二、2l~30岁(创业期)/68

三、3l~40岁(安家期)/68

四、41~50岁(成熟期)/69

五、5l岁以后(退休期)/69

第4章 家庭证券投资的软肋

第1节 “加息”带来的困惑/73

第2节 “价值投资”的局限/78

第3节 跟庄投机:与虎谋皮,焉能幸免?/80

第4节 不尊重市场?那市场也不会尊重你!/83

第5节 借债炒股的悲哀/85

第6节 集中投资风险大/87

第7节 时机选择学问大/88

第8节 树立正确的房产投资理念/96

第2节 家庭资产观指导下的房产购置策略/100

一、地段/100

二、配套设施/102

三、户型/103

四、社会环境/104

第3节 房地产投资策略/106

一、需要了解的房地产市场知识/106

二、需要注意的两个最重要问题/107

三、需要把握的几个策略/108

第6章 婚姻的嬗变

第1节 现代婚姻的审视/121

一、婚姻观念的变迁/122

二、离婚引起家庭财产的流失/125

第2节 婚姻财产的消逝/126

一、乔丹的婚姻之痒/127

二、财产分成――难以割舍之痛/129

第3节 婚姻财产的分割/133

一、离婚代价最大的男人/134

二、阿布的致命伤/136

第7章 财产传承的烦恼

第1节 婚前财产公证――规避婚姻财产传承烦恼的良方/143

第2节 遗嘱――身后财产妥善安置的保证/146

一、陈逸飞去世未留遗嘱,遗产分配出现纠纷/147

二、侯耀文猝然逝世无遗嘱,数千万遗产成谜/149

三、华懋翁媳世纪争产案/150

第3节 信托――财产保值增值的秘密武器/158

后记/162

如果提一个问题:“您更关心的是从1元钱变成2元钱,还是从2元钱变成1元钱?”若您给出的答案是前者,那么您应该小心了,因为财富较少的人更热衷于财富的增长,但往往事与愿违;而财富较多的人更关心财产保护,可结果却经常是财富的健康增长。在全民创富热情空前高涨的中国,真的到了亟需关注资产保护的时候了。因为:

从时间上看,财富的积累也许需要几代人来完成,但从富翁到负翁只需一个错误的决策。财产保护要比财产增值重要得多。

从能力上看,创造和积累财富非常困难,不仅需要资本,更需要知本;可要散尽财富却易如反掌,坐吃山空即可。

生活中均困惑是人们常常不知道钱花到了什么地方,就算自己赚了很多,好像也没有留下多少;生活中的不幸事件,比如说疾病、车祸总是使人们陷入困境;凡此种种,笔者相信谁都不愿意看到。也正是此种原因激起了笔者的写作欲望,于是诞生了这本《手拉手帮您堵住财富漏洞》。

这本书的出版凝结了笔者可爱的博士和硕士们的辛苦劳动,本书的第一部分和第六部分由王行鹏执笔,第二部分由孙中栋执笔,第三部分由李歆然执笔,第四部分由张树旗执笔,第五部分由郭德刚执笔,第七部分由穆晓雁执笔,由笔者和宋晓恒统稿。

还要感谢经济日报出版社社长兼总编辑韩文高先生对本书出版提供的极大支持,感谢虹露女士为本书付出的心血,感谢出版社职工的辛勤劳动。

插图:

第1章 家庭资产流动性管理失当

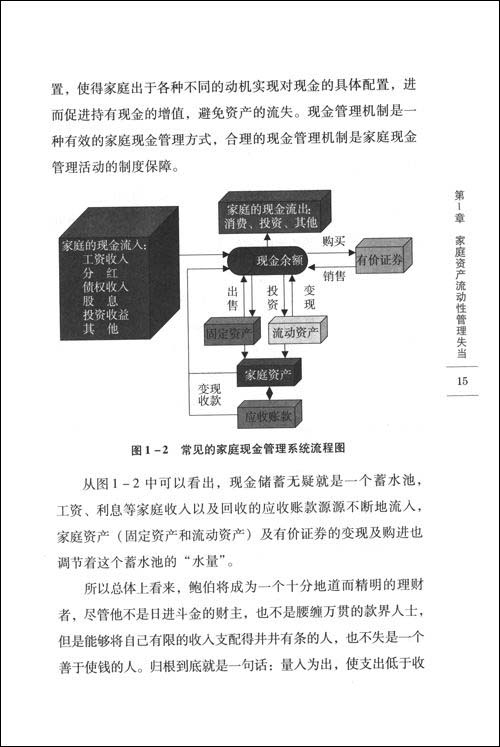

我们所说的流动性,通常情况下是指在现实生活中获取现金(货币)或一般现金等价物(如有价证券)以及相关资产的具体变现能力。用句老百姓的话讲,就是您置的产业好不好转手变现,如果很容易找到下家,就是流动性好。

现实世界丰富多彩,变乱纷呈,所谓“有钱未必走遍天下,无钱当是寸步难行”,又谓“天有不测风云,人有旦夕福”。当面对突如其来、更出乎意料的“用钱”时刻,一个家庭必要的流动性储备就可应付裕如,使生活得以维系和持续。倘若“钱库”见底,尤其是“钱源”枯竭,则必然危及家庭“活”力甚至是存续,出现的财务困境和窘态更是不堪忍受。故而流动性管理,即“使钱”的问题,是家庭理财规划的重中之重,需要周全的考虑和精心的设计。下面将围绕流动性管理展开系统的描述,着重考虑流动性同一般的家庭财产经营和财务管理的关系,为您的家庭理财活动尽我们的一份力。

第1节家庭资产运转中的流失

家庭财产的流动性管理,核心在于如何把握维持正常家庭开支下的流动性运用问题。它不仅要求资产按部就班地流出和回收,而且更为关键的是,要在避免流动性资产流失的前提下实现其效用的最大化。但是,就事论事可以言之凿凿,而具体操作又谈何容易?这需要一个完善的理财规划,更需要一定的理财技巧。

一、钟镇涛挥之不去的隐痛

1973年,刚人弱冠之年的钟镇涛和谭咏麟共同牵头在香港成立了五人组合――温拿乐队,钟镇涛自此拉开了自己艺术生涯的序幕。曾几何时,温拿五虎如日中天,风光无限。然则物极必反,否极泰来,正值事业蒸蒸日上、前途浩荡的时候,没有想到出乎意料的经历会给小钟的生活带来翻天覆地的变化。多年以前小钟唱道:“今天我非常寂寞。”但那时的他意气飞扬,自然可以言者无意,寂寞不过是生活中起装饰作用的一道亮丽风景线,而今的老钟是真正地寂寞了,寂寥的寂,落寞的寞。

人生在世,犹如白驹过隙,弹指一挥间,小钟的青春年华也与“钱”结下不解的恩恩怨怨。也许正因为如此,才有一位“钱”姓姑娘垂青于他。因缘际会,钟镇涛与钱小惠喜结连理,本该能够在幸福的旅途中比翼双飞,然则造化弄人,小钟也许是在温柔乡里怜香惜玉,对钱小惠的持家战略从未置疑过。上世纪90年代香港楼市炙手可热,理性投资者唯恐避之不及,而小钟与小惠竞一马当先,以1.54亿港币入围楼市,成为名副其实的“炒家”。但时运不济,楼市的急转直下使财富终被雨打风吹去,小钟因此也负债累累,其个人财产仍被债权人追偿。而小惠在日常生活中早就多有不俭之处,大肆挥霍无算,竟也极尽奢华,如此恶性膨胀的消费欲望纵有金山银山也难以支撑,何况是在演艺界摸爬滚打的涛仔。俗话说贫贱夫妻百事哀,在小钟举步维艰之时,小惠也与其经济担保人陈曜曼往来甚密,并于1998年与钟镇涛分居,1999年两人正式离婚,结束了十年的爱情苦旅。遥想当年温拿五虎之一的小钟,鲜衣怒马,意气风发,是何等的快意潇洒!可是繁华落尽,不见真情,只见真穷。

有感于人生如梦,命运也在相生相克中不断延续着它的轮回。当我们再回首钟镇涛的点点滴滴时,不免无限感慨:高耸人云的财富之树归于枯萎,光明远大的人生坦途也难免昙花一现,眼前的一切已经注定了涛仔无法摆脱既成事实的命运。纵有千般埋怨、万般悔恨,如今也于事无补。痛定思痛,小钟至少有四点教训:其一,急功近利追求暴富,使其失足跌人家庭债务的深谷;其二,过分举债投资流动性过低的资产(房地产);其三,妻子肆意挥霍,财富不能积累;其四,未使用法律手段来规避家庭财产的风险。

失败的经验人人都有,许多人也是从坐拥千金到身无分文。在平常人眼里,这都不算什么。可是对一个明星来说,钟镇涛陷于此种困境,前无去路,后有追兵,宛如十面埋伏、四面楚歌,却是最致命的打击。也许你会说,没钱怎么了,还不是一样地活?可是大丈夫不可一日无权,小丈夫不可一日无钱,明星呢?更不可一日无名。过了气的明星,那真是没毛凤凰不如鸡。在娱乐圈摸爬滚打十数年,年老色衰也罢,再无半分家底,甚或巨债追身,简直就是鱼儿没了水,完全在太阳底下曝晒,苟延残喘,蜷缩辗转,这实在太残忍了。

张曼玉曾有言在先:“明星是一时的,演员才是永久的。”然而,从明星到演员是质变而非量变,这不是人人都可以迈过的坎。明星终归不过是大部分演艺界人士的职业之一。既然在职场,就总有褪色失意那一天,无法保证兴盛永远。姹紫嫣红转眼都付与断壁残垣,与其届时空感叹,良辰美景奈何天,不如今朝早思量,终致家资逐日添。近些年来,港台过气明星更是纷纷打时间差上末班车来内地淘金,在彻底失业那一天到来之前,再发挥最后一分余热为自己赚点养老金。看来,还是要曲突徙薪、未雨绸缪,居安思危方能有备无患,危机感就是这样油然而生的。当年钟镇涛在内外交困之时只投资地产,结果一败涂地,只能自认倒霉。选错了投资方向和娶错了老婆一样,既是命运使然,也是自家眼光不济所致,剐人除了同情,也只能顿起警惕之心,以为前车之鉴,心里还要想:自己可千万不要步老钟的后尘哪!

二、家庭资产的流动性动机

家庭资产的流动性管理源于家庭流动性的存在,持有现金的目的,持有现金的最终用途……了解这些问题之后,可以明确流动性管理的关键所在。对于流动性本身而言,持有流动性质的现金,主要是出于各种各样的动机,基本上都是在维持日常财产经营和运转方面的考虑。无须讳言,也许钟镇涛自己都没有弄清楚自己赚钱是为了什么,这是一个十分现实的问题,也是一个棘手的问题,那么赚钱到底为了什么呢?

1.交易性动机

交易性动机,主要是为了满足日常交易和购销活动的需要而持有现金。在日常生活中,家庭出于这种需要,就必须持有一定数量的现金。家庭会经常发生现金的收入和支出,尤其要警惕的是:现金的收入和支出两者一般不可能达到同量同步,可能是在基于交易性的现金需求较小时,即现金支出较小时,现金收入往往会很大;相反,在交易性的现金需求较大时,即现金支出较大时,现金的收入往往会很小。在这种情况下,我们就必须认真地对待现金的交易性动机。为了使家庭日常交易活动能够正常进行,我们就必须适当地保有用于这部分需求的现金余额,否则家庭的正常交易和购销活动就很难进行。显然,钟镇涛不懂得交易性动机的安排。

2.投机性动机

投机性动机,是指为了抓住各种瞬息万变的投机机会,通过相应的投机活动获取较大利益而准备一部分资金。这种动机的投机色彩相当重,一着不慎,有赔光本金的风险。比如说,在金融市场中,利用不同的市场行情和市场价格大幅度涨跌的机会,适当地购进或抛出相应的资产,以期在另外的一段时间内再相应地抛出或者购进,利用差价来获取高投机利润。投机性需求与其他现金需求不同的是,用于投机性需求的现金持有量的大小与家庭对待风险的态度有关,例如风险偏好、风险中性和风险厌恶三种类型的家庭,它们出于投机性动机而持有的资金量是大大不同的,通常呈递减趋势。

3.预防性动机

预防性动机,又称谨慎性动机,是出于对未来不确定性的考虑而持有一部分资金。由于家庭在通常情况下难以对未来特定时刻的现金流人量和流出量做出相对准确的筹划和预期,所以就要相应地追加一定数额的现金或者是现金等价物,用以应付家庭未来可能发生的现金流入量和流出量的随机波动。预防性动机是确定一个家庭必要的现金持有量时应当考虑的因素之一,也是准确衡量影响家庭现金持有量的各种不确定因素发生可能性的出发点。显然,钟镇涛也没有很好地考虑预防性动机。

钟镇涛的风雨历程难免有点历史必然的味道。对于财产运用动机都不甚了解的人,完全可能是一厢情愿的跟风者,要么在大赢家的羽翼庇护下获得一点残羹冷炙,要么就成为大炒家口中的珍馐上品。钟镇涛的破产事件无疑是一面镜子,可以借鉴,起到警示、预防的作用。钟镇涛本人也并非一无是处,在哪里跌倒,在哪里再爬起来,至少可以在弄懂了流动性动机之后,再认真考虑流动性如何管理。天无绝人之路,留得青山在,不怕没柴烧。无论什么时候,人都是最宝贵的财富,毕竟时光会改变一切的。

第2节家庭资产流动性的系统管理

流动性系统管理是根据家庭对流动性资金的需要而设计的能够维持流动性资金持续、稳定、健康运转的资产组合体系。通过流动性管理,能够促进家庭资金相对有效地运转,尽最大可能实现家庭资金的合理配置与安排。

一、鲍伯的理财计划

鲍伯是一家公司的普通办事员,妻子则是公司财务部秘书,这在美国社会是一个再普通不过的家庭了。在他有了自己的儿子之后,妻子就辞去工作,专司抚养儿子和家务。这样,在鲍伯勤勤恳恳、兢兢业业工作之后,周薪达到了1000美元(税后)。由于长时间形成的习惯,他每天早晨上班途中,都会顺道走进自己喜欢的“4美元咖啡厅”喝杯浓咖啡。顾名思义,这家咖啡厅里一杯咖啡的价格是4美元。其实鲍伯完全可以到办公室喝公司免费提供的咖啡,只是味道和观感都没那么好。在他啜饮泛着奶泡、层次变幻着的拿铁咖啡时,4美元对他来说似乎并不是无法承受的。鲍伯认为,每天早晨喝上一杯意大利式浓咖啡,有了精神才能够更好地工作。

不过,鲍伯每天早上还是把这笔支出记下来。月底时,开销的统计表出来了:一个月中单喝咖啡就消费掉80美元(周末在家是自己煮咖啡)。这样算下来,80美元占到鲍伯每个月薪水的2%。一个星期只要在办公室喝三次咖啡,估计就能省下48美元。如果他能忍下口腹之欲,忘掉那种精品咖啡,把省下的钱存到储蓄账户上,一年就多了960美元的存款!

从现在起,十年不上“4美元咖啡厅”,每年把钱存到利率4%的户头,储蓄金额高达13407.93美元!再进一步分析我们还发现,鲍伯每个星期到自动提款机上提款数次,每次扣掉手续费1.5美元。常用自动提款机不只浪费金钱,它也让鲍伯拥有很多一时冲动之下提款的机会,如果他能制定预算,就会省下很多钱。

除此之外,鲍伯每个月的经常性支出如下:

$400――每月房租

$250――每月饮食

$80――每月咖啡费用

$40――每月健身房会员费

$50――每月水电账单

$150――每月偿还汽车贷款

这样算下来,鲍伯每个月经常性支出的总额为970美元,而其余的钱大致花在杂项支出上,包括看电影、打电子游戏、购买音乐光盘等。但事实上,在他记下各项支出之前,往往说不清楚钱到底花到哪里去了。

显然,鲍伯可以把他的钱理得更好一些。比如说,他可能决定每个月一定要花890美元在基本项目上(房租、饮食、汽车、健身房、水电账单),每个星期合计222.50美元。他可以每个星期多给自己50美元,买他想要或需要的东西。然后,把每个星期剩下的127.50美元存进储蓄账户――除非有债务需要偿还。鲍伯最好打听公司有没有提供直接存款的服务,如果有的话,他应该选择将这笔钱自动存入储蓄账户。如果没有,聪明的做法是存到活期储蓄账户,每个星期可从中提取220美元(还要留点钱作为自动提款机的手续费)。

关键是要自律:除非发生重大的意外,否则绝对不可从储蓄账户取钱出来。

不过,鲍伯也无须觉得有必要从每个星期220美元的花费中省下任何钱。这正是制定预算的美妙之处――一旦开始执行,就可以使自己的收入得到合理的分配,实现资金向自己有

利的方向流动。在消费方面,就不会再产生购物后的认知失调感,也就是买了东西之后又懊悔不已,同时也不必再怀疑有没有能力买什么东西了。

二、家庭资产流动性管理系统――鲍伯的精明之处

对流动性有效管理的方法,就是建立或借助流动性管理系统,通过收集有关现金流转的各种信息,在达到维持安全而方便的现金持有量的同时,又能够获取合理的短期型现金收入和应付无法预料的支出。从合理管理流动性的角度来说,建立流动性管理系统是一个比较现实可行的方法。具体操作步骤如下:

1.设计现金预算方法

对家庭现金进行合理的预算,是将现金的运用建立在科学计划的基础之上,实现家庭资金持续不断的流动,避免出现因为计划不当而出现间断的现象。现金预算为家庭有效使用现金搭建了一个科学的平台,具体说来,合理现金预算体系主要包括以下两个方面:

匹配现金流量

将家庭现金流入和流出与资产和负债尽可能紧密地搭在一起,以免出现家庭现金运用的缺口,包括合理估计现金的流人与流出数量以及家庭债务的规模等;

资产和负债多元化

确保组合中的资产和负债是多元化的,使得不同期限、不同市场、不同地区以及不同来源的资产与负债合理分布,减少对任何单独来源资产和负债的过度依赖。

2.合理确定现金持有量

现金的持有数量是家庭现金管理活动中现金规模的数量化描述指标。为了维持家庭日常支出的需要,必须在总体上确定一个能够维持家庭正常生活秩序的现金持有数量,这一数量可以保障家庭在通常情况下对现金的实际需要。如前所述,家庭对现金的需要基本上就是交易性动机、预防性动机和投机性动机,因此我们有必要据此设计一个合理确定现金持有量的方法,这样就可以把合理的现金持有量毫不费力、顺理成章地估算出来。常见的确定方法是成本分析模型,就是根据与现金有关的各种成本,包括将一些不确定因素考虑在内,进而分析预测其总成本最低时的现金持有量,即最佳现金持有规模。这里就涉及到了现金的短缺成本、机会成本和管理成本。短缺成本是指在现金不足情况下通过借贷而产生的利息等成本;机会成本是由于将现金持有在手中而丧失的各种有利投资机会所带来的收益;管理成本是围绕持有的现金所需要交付的各种费用。

相关阅读:

更多图书故资讯可访问读书人图书频道: http://www.reAder8.cn/book/