| 商家名称 | 信用等级 | 购买信息 | 订购本书 |

|

|

高等院校会计学专业精品系列教材:财务管理学(修订第3版)(薛玉莲著) |  |

|

|

高等院校会计学专业精品系列教材:财务管理学(修订第3版)(薛玉莲著) | |

![高等院校会计学专业精品系列教材:财务管理学(修订第3版) [平装]](http://img.reader8.com/uploadfile/2012/1117/20121117025501611.jpg)

《高等院校会计学专业精品系列教材:财务管理学(修订第3版)》内容上纳百家之长,求大同而存小异,在准确性和实用性上显功夫;体系上则充分考虑教学规律的要求,以更好满足“教”和“学”的需要。

第一章 财务管理总论

第一节 财务管理的概念

第二节 财务管理的目标

第三节 财务管理理论的发展

第四节 财务管理的环境

复习思考题

第二章 财务管理的价值观念与证券估价

第一节 货币时间价值

第二节 风险与报酬

第三节 证券估价

复习思考题

计算分析题

第三章 财务分析

第一节 财务分析概述

第二节 财务评价的指标

第三节 企业财务状况的综合评价

第四节 管理用财务报表分析

复习思考题

计算分析题

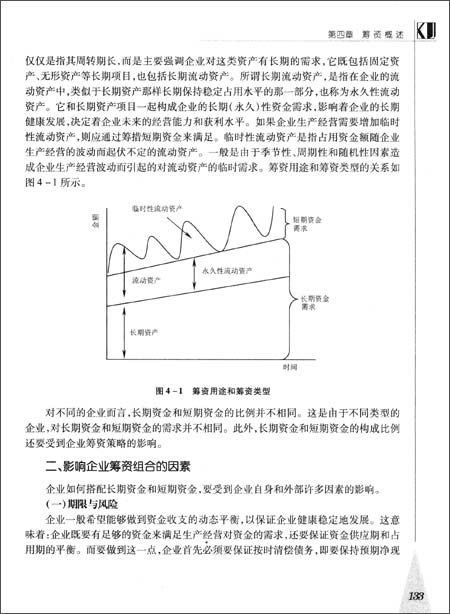

第四章 筹资概述

第一节 筹资的意义与要求

第二节 筹资渠道及方式

第三节 筹资组合策略

第四节 资金需要量的预测

第五节 增长率与资金需求

复习思考题

计算分析题

第五章 长期资金筹集方式

第一节 发行普通股

第二节 发行优先股

第三节 长期借款

第四节 发行长期债券

第五节 租赁筹资

第六节 发行可转换债券和认股权证

复习思考题

计算分析题

第六章 筹资决策

第一节 资本威本

第二节 杠杆利益

第三节 资本结构理论

第四节 最优资本结构的确定

复习思考题

计算分析题

第七章 长期投资决策

第一节 长期投资决策概述

第二节 长期投资项目的现金流量分析

第三节 长期投资决策分析的评价指标

第四节 长期投资决策评价方法的应用

复习思考题

计算分析题

第八章 营运资本管理

第一节 营运资本管理概述

第二节 现金和有价证券管理

第三节 应收账款管理

第四节 存货管理

第五节 短期融资

复习思考题

计算分析题

第九章 利润分配管理

第一节 利润分配概述

第二节 股利支付的程序和方式

第三节 股利理论与股利政策

第四节 股票股利、股票分割和股票回购

复习思考题

计算分析题

第十章 公司并购与重组

第一节 企业并购概述

第二节 企业并购动机与并购理论

第三节 公司并购价值评估

第四节 公司并购运作

第五节 公司重组

复习思考题

计算分析题

附表1 复利终值系数表

附表2 复利现值系数表

附表3 年金终值系数表

附表4 年金现值系数表

参考文献

版权页:

插图:

企业从事经营活动,必须拥有一定数量的资金,这是企业进行各种经营活动的基础。资金在企业的再生产过程中不断地运动,从而构成企业的财务活动。企业财务活动贯穿于企业经营过程的始终。一般情况下,企业财务活动包括以下几个方面:

第一,企业从事经营活动,必须筹集资金,筹资活动是企业财务活动的起点。企业性质和组织形式不同,其筹集渠道和筹资方式也不完全一样。一般情况下,任何企业都要首先筹集主权资金,企业发起人或股东是企业主权资金的主要投资人;其次是筹集债务资金,债权人的投资是现代企业资金来源的主要渠道之一。企业从股东、债权人那里筹措的资金,一般是货币资金形态,也可以是实物、无形资产形态。筹集必要的资金是企业进行经营活动的基本条件,筹资活动既是企业财务活动的起点,也是企业进行其他一切经营活动的基础。

第二,对于企业筹集的资金必须进行相应的投资,投资活动构成企业财务活动的又一主要内容。企业筹资的目的是为了投资,只有将资金投放于企业的经营活动才能实现资金的增值。事实上,企业一般是在确定了投资方向之后才筹集资金,但只有当筹集到资金以后才可实施其投资活动。企业投资可以分为对内投资和对外投资。对内投资是指企业把资金投放于企业内部,用于购买厂房、生产设备、原材料等生产经营用的资产,这是企业投资的主体。对外投资是指通过购买其他企业的股票、债券,或对其他企业进行的直接投资。不论企业对内投资还是对外投资,其目的都是为了取得投资报酬。

第三,企业将资金投放于生产经营活动中之后,形成企业的各种资产。这些资产主要分为两大类:一类是流动资产,包括现金、应收账款、存货等;一类是固定资产(或长期资产),主要包括厂房、机器设备等。在企业生产经营中,对固定资产的管理一般是由使用部门负责。流动资产在企业经营中随着经营过程的进行不断变换其形态,其周转速度和使用效率直接影响企业的经营收益,由此形成企业财务管理的重要内容。对流动资产周转速度和使用效率的管理,一般称为企业营运资金的管理。

第四,企业经营的最终目的就是为了获得各种收入,并使收人大于各种成本和费用,从而赚取利润。对于企业赚取的利润,必须按规定的程序进行分配。首先应按规定的税率向国家缴纳所得税,然后再确定应向投资者分配的利润和企业需要留存的利润。

上述企业财务活动的几个方面,都是由企业的资金运动引起的,它们之间具有相互联系、互为依存的关系,共同组成了企业财务活动的基本内容。

二、企业财务关系

企业的财务活动,一方面体现了企业经营活动中的资金运动,另一方面也体现了与企业相关的各方面的经济关系。由企业财务活动引起的企业与各方面的经济关系,称为企业的财务关系。企业的财务关系主要有以下几个方面。

(一)企业与所有者之间的财务关系

企业与所有者之间的财务关系,主要是指所有者向企业投入资金,并据以拥有企业净资产的终极所有权和收益分配权的关系。任何一个企业都是由所有者出资投人才得以成立的,企业的所有者与企业之间是所有权关系。根据出资主体不同,企业的所有者可以是国家,也可以是其他法人单位或个人。所有者按投资章程或合同的规定,向企业投入资金,形成企业的资本金;企业在经营获利以后,也必须按合同、章程的规定向所有者分配利润。企业所有者按投入资金比例的不同,分为拥有控制权的所有者与不拥有控制权的所有者。拥有控制权的所有者直接影响企业的重大经营决策,不拥有控制权的所有者一般只获得投资收益。所有者的资金一旦进入企业,在企业正常经营期间不能抽回,但可以按规定的程序转让。企业经营获利的最大受益者是所有者,企业经营亏损的最大承担者也是所有者。企业财富的增大意味着所有者财富的增大;反之,企业财富的减少也意味着所有者财富的减少。因此,企业与所有者之间的财务关系,体现着所有权的性质及所有者在企业中的利益。

编辑推荐:

更多图书资讯可访问读书人图书频道:http://www.reAder8.cn/book/